张杰|中国东说念主民大学迪士尼彩乐园2打开

[导读]一世偏疼存钱的国东说念主,储蓄范围再创历史新高,2024年的寰宇东说念主均入款额初次杰出了10万元。连年来,对于中国经济流动性不足的忻悦,一种普遍不雅点觉得,是住户储蓄在GDP中的占比过高所致,并据此默契入款的“低利率时期”,耗尽乏力,以及一系列金融市集化改进。那么,回归历史,住户储蓄入款与中国的经济增长有何动态关系?更进一步,当下的金融改进又面对哪些挑战?

本文指出,中国货币金融表面界用“笼中虎”来面貌住户储蓄入款遁藏的巨鼎力量,其一朝从银行体系开释,会对市集供需和通货彭胀产生冲击。“笼中虎”的形成与中国经济改进初期的政策诊治密切联系,“放权让利”改进触发了财政收入着落,银行体系的吸收智力相应扩张。

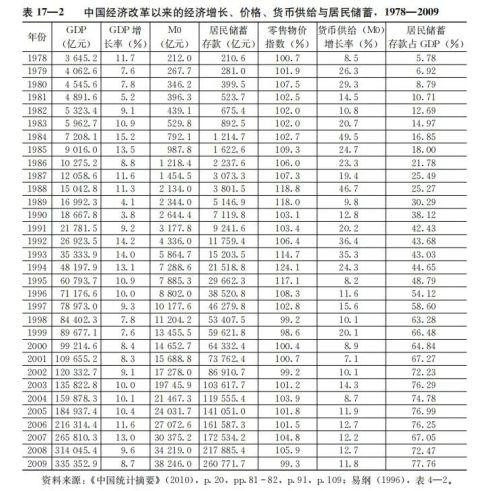

1980年代初,中国经济过热和财政赤字增多使储蓄入款的潜在冲击性逐步闪现。1988年以“价钱闯关”为中枢的市集化阶梯导致通货彭胀飙升(零卖物价涨幅达18.8%),住户储蓄飞速流向市集,抢购潮加重供需失衡。1990年前后,中国经济增长模式也曾完成由“财政支捏型”向“金融支捏型”诊治,银行体系成为经济增长的主要支捏力量。跟着通货彭胀得到有用扼制,且经济增长并未显著减缓,1996年5月的入款利率脱手下调。这秀美着中国的宏不雅经济运行转向一个漫长的低利率时期。与此同期,储蓄入款增长显耀(年均增速44.38%),“笼中虎”逐步战胜。

本文指出,住户储蓄汇集为国有银行体系提供了安定的资金来源,但也使国度和银行体系对其形成依赖,导致轨制改进面对旅途依赖和市集化难题。作家指出,“笼中虎”忻悦源于特地的轨制设计和旅途依赖,是中国经济改进流程中的势必收尾。跟着改进的深化,应进步住户的金融采取权,散播过度汇集的储蓄压力,以完毕经济与金融的互助发展。梳理“笼中虎”忻悦对默契中国经济改进与金融体系演变具有缺欠参考价值。

本文节选自《新中国财政金融轨制变迁事件解读》第17章“笼中虎”,仅代表作家不雅点,供读者参考。

“笼中虎”

“笼中虎”是中国货币金融表面界对1988年以来住户手捏货币和在银行的储蓄入款对市集供求可能变成冲击的一种形象抒发。住户手捏的货币和银行的储蓄入款是离别关在家庭资产欠债表“笼子”和银行资产欠债表“笼子”中的“老虎”。所谓在“笼子里”,是说它们莫得用来购买;所谓“老虎”是说它们一朝多量干涉购买,会给市集供求带来压力,变成通胀风险等后果。

“笼中虎”的形成与出笼

阶段一(1980-1987):“笼中虎”初具要挟,紧缩政策知难而退

1980年,中国经济改进启动的第三个年头,受到此前经济发展“洋跃进”策略的影响,财政预算赤字遽然增大,尚未完成当代转型的银行体系遭逢前所未有的货币(信贷)扩张压力;在邻接两年现款快速增长(货币供给量在1979年和1980年离别增长了10.2%和18.3%)的冲击下,零卖物价指数由1978年的0.7%飞速上升到6.0%的高位,不外,由于改进来源住户的手捏现款和储蓄入款尚未显耀增多,这次物价飞腾并未导致所谓“笼中虎”出笼忻悦的出现。

接着在“提前翻番”计算的刺激下,东说念主们的经济增长心扉迸发,绝顶是各级方位政府之间循序张开的竞争使得投资范围的扩张理想格外厉害。1983年,新一轮企业改进脱手启动,其中的一个缺欠举措是将企业自主推敲引入国有企业改进。与此同期,国有银行也被给予了信贷自主权。收尾,1984年的银行信贷比上年增长了28.8%,货币供给量(M0)飞速增多了50%,1985年CPI飞腾9.3%,中国经济运行重返过热周期。

1980年以来,财政着落一直与中国以“放权让利”为干线的经济改进相追随。决议层脱手将主见投向增长势头日渐苍劲的住户储蓄,通过加息和加强入款保护等步调使住户储蓄稳步增多。1985年,财政收入占GDP的比重进一步着落到22.2%,不外,银行体系账面上的住户储蓄却以更快的速率增多。1985年末,住户储蓄入款总和达到1622.6亿元,占GDP的比重上升到18%,而1980年这一比例仅为8.8%。住户储蓄入款的扩张以及经济改进对此依赖度的进步,极地面增多了它对宏不雅经济情形变化绝顶是通货彭胀的敏锐度。关在笼子里的“老虎”渐渐长大并初具要挟。

1985年头,决议层脱手启动以禁绝投资耗尽彭胀为中枢的新一轮紧缩政策。更为现实的情形是,经济增长自1986年来源闪现下滑迹象,2月份甚而出现零增长,践诺不到两年的宏不雅经济紧缩政策知难而退。

阶段二(1988-1989):顶点紧缩政策治“笼中虎”,经济“硬着陆”

自1988年5月脱手,决议层决意实施以“价钱闯关”为中枢的“激进改进实验”,并盘算“一举而竟全功”,藉以透顶惩办中国经济的市集化问题。于是,刚刚关紧的货币供给闸门被再度绽放,1988年,货币供给遽然增长46.7%,总体零卖物价水平大涨18.8%,为经济改进以来最高。宏不雅经济场地再行变得严峻起来,而这次的货币金融态势则与以往有些不同。1987年住户储蓄入款范围打破3000亿元,1988年更是达到创记载的3800亿元。跟着物价大幅飞腾,一朝如斯大体量住户储蓄入款破笼而出,后果不胜设计。

从1988年上半年脱手,大中城市住户脱手挤兑银行入款和抢购商品,并很快向寰宇延迟。场地非常紧迫,决议层一方面需要尽快再行收紧货币供给(M0)闸门,另一方面则是设法稳住银行体系的住户储蓄入款(M2)。脱手,央行政策片面轨则货币供给量(M0)迪士尼彩乐园2打开,并试图通过简便提高储蓄入款收益激发更多住户将手捏现款转机为银行储蓄入款,但收效欠佳。在这种情况下,决议层出台专门针对住户如期储蓄(M2)的政策,即“保值储蓄”,对城乡住户个东说念主三年期以上的如期储蓄入款在原入款利率的基础上按保值储蓄补贴率给予补贴。“保值储蓄”是一种顶点政策举措,成本极高,政策宣默示想极具强,不到万不得已,决议层一般不会概略推出。但“保值储蓄”这种顶点本领应答“笼中虎”出笼这种顶点情形“药对其症”,收效可以。到1989年末,住户储蓄入款打破5000亿元大关,占GDP的比重达到30.29%,出笼一年多余的“笼中虎”终于被再行赶进了银行体系的笼子里。

这种紧缩政策也带来了不小的反作用。1988年下半年以来的紧缩政策具有典型的“硬着陆”性质。跟着货币供给(M0)增长率由1988年的46.7%滑落至1989年的9.8%,昔时第三季度的M0甚而出现了1%的负增长。经济增长从1989年第三季度脱手便呈现疲态,昔时全年的GDP增长率仅为4.1%,1990年的经济增长率更是着落到3.8%的低位。CPI与GDP增长率同步着落到如斯低的水平,这在经济改进以来照旧头一趟。这次政策还对而后的经济改进与金融轨制演进变成了难以预感的永久影响。

阶段三(1990-1992):宽松货币信贷政策践诺,物价飞涨

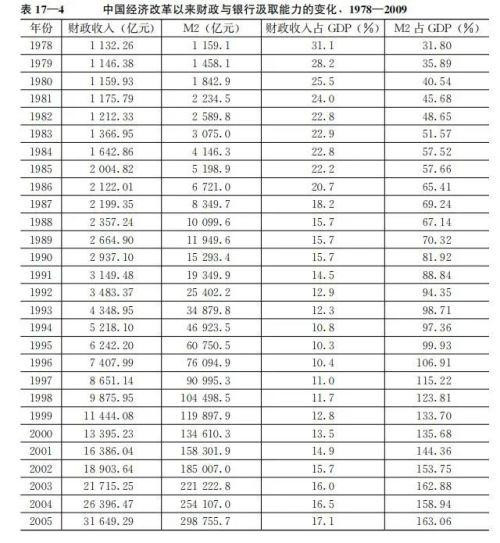

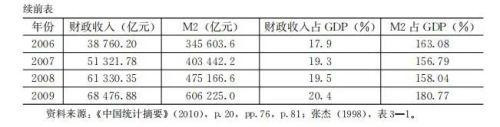

紧缩政策的伏击转向在所未免,与前几次政策转向比较,这次政策转向的经济金融布景有些不同。一方面,国度财政收入占GDP的比重链接着落,1989年前后已降至15.7%的水平,这就意味着,国度财政也曾无力链接充任启动经济的主要扮装。另一方面,银行体系的住户储蓄入款大幅增多,1990年达7119.8亿元,占GDP的比重为38.12%,1991年更是直逼万亿元关隘,占GDP的比重达到42.43%。财政金融吸收智力的上述相向变化径直影响到此轮经济启动政策的重点采取,货币金融政策从此便别无采取地担当起了一次又一次启动经济乃至相沿经济增长的主要职守。因此,在此轮经济启动流程中,银行体系的信贷政策操作理当首当其冲,1989年第四季度中国东说念主民银行便脱手再行绽放信贷闸门,之后邻接三次裁汰利率,一年期如期入款利率由1989年2月的11.34%这一高点最低降至7.56%。在经过一个“漫长”的滞后期后,经济增长终于脱手归附,1991年,经济增长率飞速上升至9.2%的高位。

通过几个回合的政策操作,经济增长便再行回到“快车说念”,但东说念主们对此番货币信贷政策操作的后果怀有黄雀伺蝉,其中最为担忧的就是住户储蓄入款这只“笼中虎”的安定性。1990年前后,中国经济增长模式也曾完成由“财政支捏型”向“金融支捏型”的诊治,在这种情况下,“笼中虎”的出笼不仅冲击市集平衡,更为缺欠的是它还会从压根上动摇“金融支捏型”经济增长的微不雅金融基础。除非保捏银行体系的肃穆与住户储蓄入款的增长,不然,“金融支捏型”经济增长的可捏续性将无从谈起。而同期,“金融支捏型”经济增长模式很容易诱使处于经济改进流程的经济运行飞速滑向对银行体系绝顶是国有银行体系信贷机制的刚性依赖,而要幸免这种刚性依赖,围绕市集递次与微不雅经济基础绝顶是企业轨制重建的要紧轨制诊治则需要同步甚而提前股东。

市集机制艰苦和企业改进滞后要求下的经济扩张,货币信贷政策注定要“一马来源”,于是宽松的货币信贷政策脱手践诺。一时候,各个经济利益主体的投资热心飞速迸发,与此抽象奴才的,则是前所未有的货币扩张。1992年,M0增长率达到36.4%,1993年仍居35.3%的高位。邻接两年的M0增长率杰出35%,这在此前的经济改进流程中未尝遇到。1992年和1993年国有银行的贷款增长率离别为19.82%和22.71%,1994年更是达到25.4%。在货币信贷扩张的强力相沿之下,1992年和1993年的GDP离别增长了14.2%和14%。货币扩张“单边”相沿下的高速经济增长必将支付千里重的货币贬值代价,1993年,住户耗尽物价指数从上一年的6.4%飞速进步至14.7%,1994年更是攀上24.1%的高位,创造了经济改进以来通货彭胀的历史“记录”,该记录迄今皆未尝被“刷新”。宏不雅经济政策操作又一次回到了一个周期的开端。

阶段四(1993-2009):强紧缩政策再治“笼中虎”,经济“软着陆”

在创记载物价飞腾的刺激之下,“笼中虎”跃跃欲试。问题的严峻性在于,此时的“笼中虎”已昔不如今,1993年,住户储蓄入款余额为15203.5亿元,占昔时GDP的比重为43.03%;1994年该余额达到21518.8亿元,占昔时GDP的比重上升至44.65%。蓝本的“小虎崽”也曾成长为“硕大无比”,一朝出笼,其对宏不雅经济和改进程度可能变成的冲击将不胜设计。那时的现实情形非常严峻,居高不下的物价水平在同样动摇着渊博储户们的热情防地。从总体上看,1993年住户储蓄入款占GDP的比重比较于1992年已有显著着落。决议层意志到,安定住户储蓄入款的政策行为也曾变得刻拦阻缓。

1993年5月15日,中国东说念主民银行伏击大幅提高住户储蓄入款利率,其中如期入款年利率平均上调2.18个百分点,一年期如期入款利率从两年前的7.56%提高至9.18%。6月24日,中共中央、国务院发出《对于面前经济情况和加强宏不雅调控的意见》强调鼎力增多储蓄入款、保证储蓄入款支付等政策意图。7月5日朱镕基在召开的寰宇金融服务会议上刻薄对银行服务的“约法三章”,绝顶指出不准搞“储蓄大战”。不外,政策奏效的速率慢于预测,绝顶是住户的储蓄倾向依然有些扭捏和徬徨,需要进一步的政策操作。7月11日,中国东说念主民银行决定再次提高住户储蓄入款利率,其中如期入款利率平均上调1.72%,一年期如期入款利率从此前的9.18%提高至10.98%,这是1990年以来住户储蓄入款平均利率的最高水平。不仅如斯,货币当局还同期决定对1991年12月1日以后存入的三年期以上如期储蓄入款再行实行保值。

跟着一系列强力宏不雅政策本领的缓缓到位,捏续两年多余的信用彭胀最终得到轨则,M0的增长率由1993年的35.3%着落至1994年的24.3%,1995年更是降至8.2%,与此相追随,住户耗尽物价指数在1995年飞速回落到17.1%,1996年降至2.8%。让决议层格外感到得意的是,如斯强力的货币金融紧缩政策,却并未过多伤及经济增长的势头。1994年至1996年,在物价水平骤降15.8%的情况下,GDP平均增长速率仍然达到11.3%的高位。通货彭胀得到有用扼制,而经济增长并未显著减缓!受此影响,迪士尼彩乐园邀请码852852住户储蓄入款自1994年下半年脱手再行归附安定增长,昔时住户储蓄入款总和打破2万亿元关隘,占GDP的比重上升至44.65%,1995年和1996年住户储蓄入款总和离别达到29662.5亿元和38520.8亿元,占GDP的比重离别升至48.79%和54.12%。一度跃跃欲试的“笼中虎”再行变得安心无恙。

1995年12月初,中央经济服务会议对那时的宏不雅经济金融场地作念出了乐不雅揣度,觉得通货彭胀得到有用扼制。1996年3月31日,中国东说念主民银行文书停办保值储蓄,意味着经济改进以来时常出现的“笼中虎”要挟暂告捣毁。同庚5月2日,中国东说念主民银即将入款利率平均裁汰0.98个百分点。经济改进以来,货币当局字据宏不雅货币金融场地的变化对住户储蓄入款利率时作念诊治,东说念主们已司空见惯。不外,发生在1996年5月的此番入款利率下调则非同小可,以此为折点,中国的宏不雅经济运行就地进入一个漫长的低利率时期,金融机构入款基准利率在2002年2月至2004年3月间一度降至1.98%的低位。尽管平均利率水平一降再降,可住户储蓄入款却飞速聚集。2009年,住户储蓄入款总和为260771.7亿元,占GDP的比重高达77.76%。更令东说念主不明的是,天然而后的宏不雅经济运行时有波动,但如斯巨量的住户储蓄入款却在银行体系的账户中一直安心而睡。那时的东说念主们不论如何皆猜想不足,1993年的那次住户储蓄入款波动尽然是经济改进以来迄今为止“笼中虎”的临了一次“发作”。

“笼中虎”的转换

1996年以来,处于经济改进程度中的中国住户部门瓦解出非常厉害的储蓄倾向,尽管入款基准利率一降再降。20世纪90年代初,证券市集重建,但股市对大部分老匹夫的引诱力不大。据统计,1992年至2002年间,在中国住户部门金融资产结构中,储蓄入款所占比例接近80%;比较之下,2000年,入款(含现款)占好意思英日德住户部门金融资产的平均比重不外30%。1996年至2009年间,中国的住户储蓄入款仍在以年均44.38%的速率不停增长。也曾的“笼中虎”住户储蓄入款为何一霎间变得暖热起来?储蓄入款如斯大幅度的捏续增多是老匹夫的自觉金融采取,照旧外部身分使然?是经济改进程度中的不经意忻悦,照旧决议层的刻意轨制设计?

战胜“笼中虎”的原因一:“软着陆”政策的顺利践诺与国度担保的银行信用

其实,在20世纪90年代中世,“笼中虎”完成了一次神秘的轨制转换。在1996年前后,政府的财政吸收智力降至谷底,财政收入占GDP的比重最低也曾达到10.3%,而同期,追随产出的快速增长,中国绝大部分企业绝顶是国有企业艰苦合理有用的内源融资机制,这就意味着,中国未来相等长一段时期的经济增长将不行幸免地步入外源融资支捏的特地旅途。而外源融额资支捏的要害就是银行体系,战胜“笼中虎”的住户储蓄入款变得格外缺欠。早在20世纪80年代中期,国度就已盘算以其对住户储蓄入款的强有劲担保调换银行体系对经济改进与增长流程的永久金融支捏。当财政吸收智力在1995年降至谷底时,一种专家银行发展史向前所未有的新鲜(国有)银行体系决然屹立于日益深化的改进程度之中。这种特地的银行体系以国度声誉为“典质”确保住户储蓄入款的永久安全,给老匹夫吃了一颗“释怀丸”。

除了对银行体系的隐形担保除外,1997年-2009年这13年的平均通货彭胀率唯独1.48%,老匹夫的黄雀伺蝉完满捣毁。中国“住户情愿增多我方的自觉储蓄是改进者通过渐进式改进得到的相对安定经济环境的附带利益”。从此,完成丽都回身的住户储蓄便脱手步入服务于经济改进与增长的永久历程。但让东说念主疑心的是,中国住户部门的可主管货币收入尚处于较低水平,即就是到了经济改进启动30余年后的2009年,中国东说念主均GDP不外25188元东说念主民币,唯独3600好意思元傍边,数额甚而低于拉丁好意思洲和一些非洲国度。按理说,在这么一个东说念主均收入区间,东说念主们会领有较高的耗尽倾向,然而,中国的住户部门却采取了更多的储蓄,而不是更多的耗尽。淌若中国住户部门在耗尽与储蓄之间作念出的是广泛的经济采取,那么,即便有上述国度的尊荣金融愉快在先,永久肃穆的储蓄也不会紧随自后。这意味着“笼中虎”的战胜一定有着更为深化的轨制原因。

战胜“笼中虎”的原因二:遽然加快的企业改进

就在“软着陆”政策脱手全面实施且初见成效的同期,一场更为深化的经济体制改进行为也在紧锣密饱读地张开。1993年11月14日,中共十四届三中全会决意股东以国有企业轨制立异为中枢的经济改进程度。12月29日,第八届寰宇东说念主大常委会第五次会议通过《中华东说念主民共和国公功令》,秀美着决议层决然完成了国有企业改进的法律准备,并在发扬轨制层面设定或者明确了改进的公司化标的。尽管而后的公司制改进说念路并抵御坦,但此项改进却给处身于这一程度的老匹夫一个十分厉害的信号,那就是从今往后的中国经济改进与发展流程要引进更多的竞争与收尾机制,蓝本险些由国度完满承担的改进成本与风险需要由老匹夫摊派一些。

1997年9月,中共十五大瓦解初次触碰国有企业的“休闲禁区”,明确刻薄“下岗分流”和“减员增效”问题;1999年9月,中共十五届四中全默契过《中共中央对于国有企业改进和发展多少要紧问题的决定》,意味着由全社会摊派风险的改进程度显著加快。一时候,“斗量车载的国有企业和城市集体企业关闭,休闲工东说念主占了国有企业劳能源的40%,城市集体企业的工东说念主减少了三分之二”。但与此同期,与风险摊派机制抽象联系的住房轨制与社会保险轨制的确立则显著滞后,天然东说念主们的储蓄倾向会提高,即期耗尽减少。中国经济改进在走过了一段不算短的东说念主东说念主皆可获益的“帕累托改进”流程之后,终于来到了有东说念主获益有东说念主受损的“非帕累托改进”阶段的进口,老匹夫脱手厉害地感受到未来的经济生涯将面对更大的概略情味,原先的国度保险以及“企业内保险”就唯独被动诊治为在中国已延绵千年的“家庭内保险”。可见,恰是1993年以来顺利股东的(宏不雅)“软着陆”政策操作与1997年以来遽然加快的(微不雅)企业改进程度的不期联手,加上国度担保的银行体系,最终耕作了住户储蓄入款大幅安定增长这一改进奇不雅。

继2024年多只银行可转债因到期而退市之后,目前市场上存续的银行可转债还有13只,总体来看,其中转股率最高的是成银转债。据梳理,截至2024年12月31日,累计已有71.58亿元成银转债转为成都银行A股普通股,尚未转股的成银转债占比10.53%,是13只银行转债中最低的。

12月建筑业重回扩张,施工进度加快,新签订单增加,央企营收/订单或有所改善。2025年来看,财政端整体定调偏积极,“两重”建设和“两新”工作持续推进,基建需求端预期向好,同时将增加发行超长期特别国债,叠加地方政府专项债持续发力,2025年基建投资有望维持稳健增长,结合化债政策、央企考核优化及市值管理指引持续落地实施,政策和基本面改善驱动下,基建央企市场表现有望维持向好态势。

战胜“笼中虎”的原因三:银行体系比较证券市集的比较上风

饶专门味的是,蓝本决议层驰念老匹夫用钱,因为那样会要挟储蓄入款的安定,而面前一滑眼则又驰念老匹夫不必钱,因为这么会负担日渐疲软的国内需求。不少东说念主也曾提议借助进一步发展证券市集分流一部分住户储蓄入款,但收效甚微。

不仅如斯,经济改进以来,中国的老匹夫永久面对着一种“南北极金融采取逆境”,在提供给他们的金融器具“菜单”上,唯独两说念风险迥异的“菜品”可选,统共是零风险的银行存单,另统共则是高风险的股票。经过证券市集初创时期的心扉尝试与紧随自后的行情晃动,东说念主们静下心来反想。银行存单的确收益偏低,但有国度的担保,莫得黄雀伺蝉。股票兼具高收益和高风险的特征,但基于那时特地的轨制布景,不少初涉证券市集的投资者并未属意这种特征。两比较较,对于平均收入水平尚低且风险厌恶的绝大多数中国老匹夫而言,他们将更多的金融钞票竖立于银行储蓄存单而不是股票无疑是一种感性采取。

“笼中虎”的轨制困局

言之凿凿,改进以来中国经济平均10%傍边的高增长收尾在很大程度上取决于这么一个十分特地的金融样式,即国度担保之下动听提供信贷支捏的国有银行体系的存在,使得住户储蓄入款与高速经济增长之间前所未有地确立了安定的逻辑谋划。这种逻辑谋划之是以巧合确立是因为,追随改进程度的股东,可主管货币收入赢得飞速增长的住户部门作念出了更多“捏久性”捏有银行存单而不是其他金融证券的金融采取。“银行体系成了将住户储蓄转机为企业投资的缺欠渠说念”。

然而,国度也因此付出了巨大的经济社会成本和轨制变迁代价。住户储蓄入款之是以如“田间牛”这般暖热,那完满是因为有国度声誉与“虎”作念伴,而住户储蓄入款行为“笼中虎”的人性并未发生骨子性更正,仅从表面上讲,一朝国度声誉宣告退出,即便老匹夫的日常生涯不会遭逢显著的宏不雅经济金融冲击,只消他们产生些许“热情波动”便极有可能使住户储蓄入款“原形毕露”。淌若执行情形确系如斯,那就意味着国度声誉已被“笼中虎”差未几透顶“套牢”,其退出成本非常巨大。跟着经济金融改进程度的不停股东以及各式利益追求围绕国有银行体系的进一步纠结,赋存于这种轨制样式深层的金融风险将难以计算。

更当堪忧的是,“笼中虎”还进一步牵连出中国金融轨制演进的“市集化悖论”。对于银行体系,其感性采取天然是最大截止地谋求无风险收益,而获取这种收益的最好路子就是尽可能快地扩张信贷资产范围,而信贷风险也曾险些被国度所提供的“无形老本”完满稀释。不外,国有银行体系从一脱手就察觉到,国度之是以为其提供风险担保,归根结底是因为我方账面上积存了大皆的住户储蓄入款和以此为基础主要面向国有经济的信贷投放。不论是住户储蓄入款照旧信贷投放,国度对此皆高度敏锐,因为前者是“笼中虎”,事关老匹夫的躬行利益和经济改进中的东说念主心向背,后者则是“助推器”,牵连着改进中的经济增长前景。于是,国有银行体系哄骗着这种所谓的“顾后瞻前”效应来牵引决议层针对银行轨制的改进政策。

比较之下,住户部门则更像是这场金融博弈的一个“看客”。尽管住户部门捏有储蓄存单的执行微不雅收益与其所作念出的宏不雅金融孝敬并不匹配,但他们似乎对储蓄入款的安全性更为关注。这往往与金融行为的非感性相伴而行,这种金融非感性既可能是永久的金融千里默,也可能是一霎的金融爆发。问题在于,跟着经济改进的股东和个东说念主可主管货币收入的增多,住户部门的金融职权意志也在不停醒觉。住户部门毕竟是“笼中虎”的确凿扫数者,他们领有以何种形状以及准备何时驱使“笼中虎”的临了决定权。淌若不足时更正既有的“金交融约”的职权内涵以及以此为基础的金融博弈样式,当国度与银行体系对住户储蓄入款的使用达到某种极限,仍然莫得(或者无意)寻找相应的(市集化)替代金融安排时,金融改进将面对轨制困局。

结语

在经济改进之前的中央缱绻经济体制中,国度也曾永久承担着经济资源竖立的“双重扮装”,既是主要的储蓄者,亦然主要的投资者。跟着经济改进程度的启动,政府储蓄显耀着落,国度便“退出”了主要储蓄者的扮装,但同期却莫得同步“让出”主要投资者的位置。

仅从表面上讲,缓解金融逆境的旅途可以是让缓缓担当主要储蓄者扮装的住户部门以及正在赢得万般自主权的企业部门成为资源竖立主体,进而承担推动经济增长的主要职守。问题是,要让新的经济主体担纲如斯要紧的改进服务,除了本人金融智力的培育与教师,还需要作念不少前期的轨制准备,绝顶是金融市集机制的构建必须先行,而这些必要的轨制准备在短期内难以成就。因此,尽快确立一种全新的金融轨制安排以便再行汇集决然散播了的住户储蓄成了那时的唯独采取,国有银行体系“横空出世”。饶专门味的是,确立国有银行体系是为了缓解由储蓄散播变成的金融弥留,但这种银行体系在超负荷运行多年之后又再行堕入了金融弥留,仅仅,这次的金融弥留不是因为储蓄过于散播,而是因为储蓄过度汇集。

不难默契,“笼中虎”忻悦毫不是一种偶然的轨制变迁无意,它其实是基于那时中国特地的轨制布景迪士尼彩乐园2打开,国度为了缓释和挽回因储蓄散播导致的“金融弥留”和金融困局而进行金融轨制设计安妥逻辑的金融后果。尤当关注的是,“笼中虎”忻悦再一次映证了轨制变迁表面所强调的运转资质与旅途依赖的缺欠性。行为一种救急的轨制响应,政府主导型金融体系绝顶是国有银行体系的确立一脱手可能是一项暂解国度筹资逆境的权宜之计。当随后的金融轨制演进需要市集身分的成万古,东说念主们一霎发现,前边的金融演进旅途早已被“锁定”。