![]()

你的位置:彩乐园官网CLY03.vip > 迪士尼彩乐园进不去 >

迪士尼彩乐园怎么样 流动性|节后资金恭候新信号

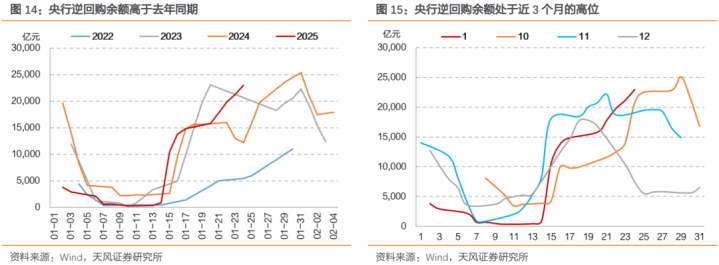

本周初资金一度转松,机构杠杆随之上行,周中资金再趋紧,机构杠杆随之回落,资金分层加重。全周债市利率相应先下行后上行。

咱们以为资金面莫得显耀转松主因可能在于政府债刊行短期放量和央行投放较少。从央行角度来看,诚然汇率贬值压力缓解,但细巧资金空转套利和贯注利率风险仍有影响。

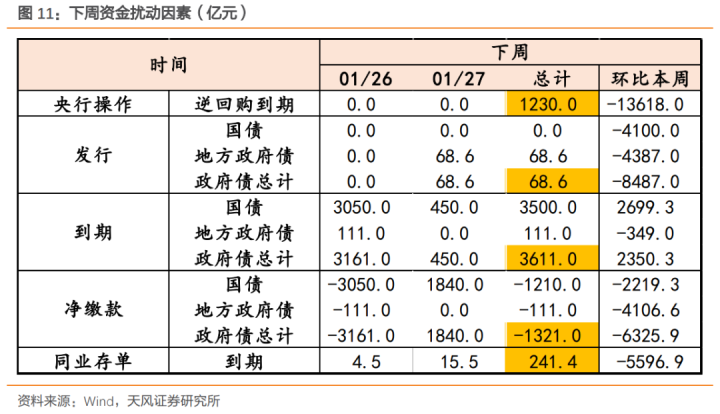

瞻望昔日,节前资金可能接续向平衡牵记。节前政府债刊行基本兑现,下周净缴款转负,对资金压力松开,且从季节性角度,春节前2个交游日资金不会进一步转紧。

节后资金需要恭候新信号。对比季节性,节后资金走势有所分化,舛误在于外围变化、央行对汇率和利率风险的存眷、节后政府债刊行和信贷投放情况。

下周存眷:一是存眷央行逆回购操作范围;二是存眷央行有无降准以相沿经济。

政府债——净缴款转负

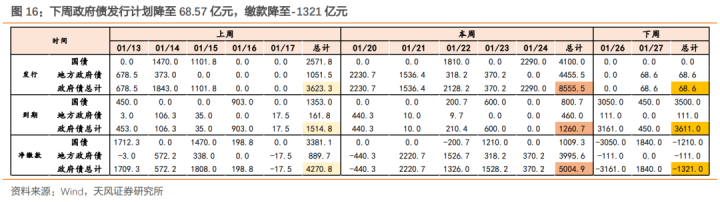

本周政府债刊行和净缴款放量,对资金造成一定压力;下周政府债净缴款转负,对资金面的扰动松开。

汇率——在岸东说念主民币显耀增值

本周在岸东说念主民币增值1.2%,中间价小幅调升,央行侵略仍然存在,但贬值压力松开,对资金的扰动可能下落。

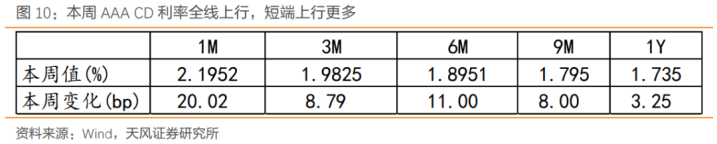

存单——犀利端均上行,1M上行幅度最大

本周CD利率犀利端收益率均上行,1M上行超20bp,短端CD升至资金利率上方,弧线倒挂进度接续加重。咱们权衡后续CD可能有阶段性契机,尤其是短端。

开幕式上,参赛选手和裁判员代表分别进行了宣誓。

线路中枢图表(点击可检察大图,竣工图表详见正文)

风险领导:流动性变化超预期,货币计策超预期,经济进展超预期

线路目次

01

节后资金可能看护高波动气象

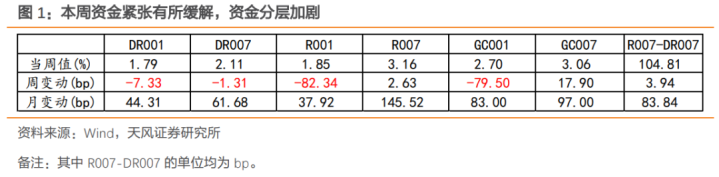

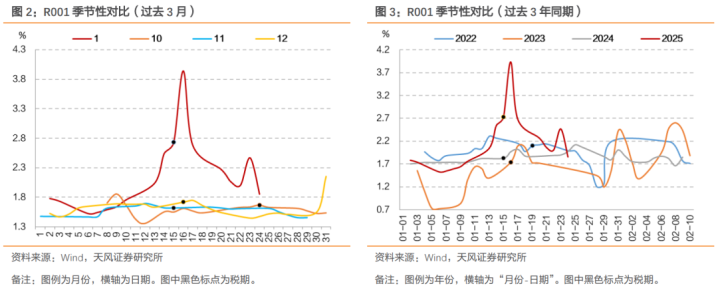

本周前半周资金转松,周中运转再度趋紧,资金分层加重。本周(01.20-01.24)DR001在1.79%-1.8%之间波动,R001在1.85%-2.47%之间波动,GC001在2%-2.7%之间波动,终末一个交游日永诀较前一周变动-7.33bp、-82.34bp和-79.5bp,周均值永诀变动-7.44bp、-65.43bp和-5.04bp。DR007在1.87%-2.12%之间波动,R007在2.36%-3.16%之间波动,GC007在2.38%-3.06%之间波动,终末一个交游日永诀较前一周变动-1.31bp、2.63bp和17.9bp,周均值永诀变动-15.66bp、-34.21bp和21.16bp。本周R007-DR007利差走扩,全周在36.37bp-104.81bp之间波动,终末一个交游日较前一周变动3.94bp,周均值变动-18.55bp。

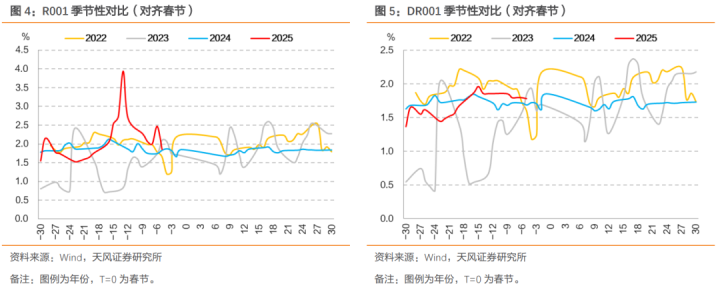

与季节性比拟,资金仍然偏紧,央行节前对资金的呵护有限。对比2024年10-12月,现时资金利率仍然偏高;对比2022年以来的节前进展,非银资金靠向季节性,银行间资金从季节性高位回落。

本周资金面莫得显耀转松,咱们以为主因在于政府债刊行短期放量和央行投放较少。此外,措施同行入款利率,导致银行非银入款显耀收缩,银行欠债端压力增大、减少资金融出,资金分层加重。

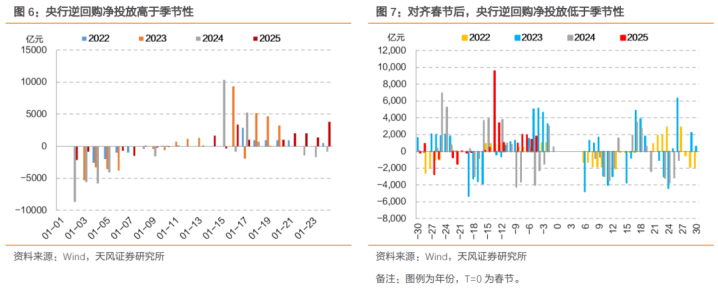

从央行角度来看,诚然本周汇率贬值压力缓解,但细巧资金空转套利和贯注利率风险仍有影响。从央行投放来看,节前重启14天逆回购在一定进度上举高了资金资本,且操作范围也低于季节性,且央行暂停国债买入的布景下,本周政府债刊行放量也对资金面有平直影响。

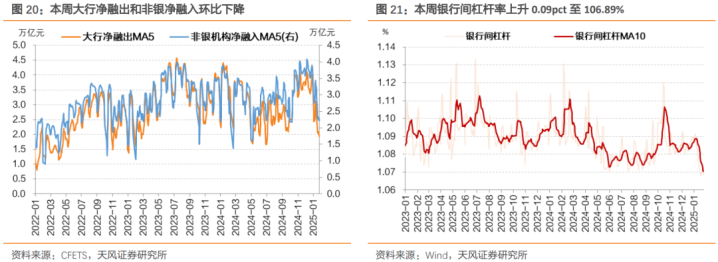

本周初资金一度转松,机构杠杆随之上行,周中资金再趋紧,机构杠杆随之回落。银行日均净融出下落至1.72万亿元(前一周约1.75万亿元),其中大行日均净融出下落0.14万亿元至1.94万亿元;基金、保障、券商等非银机构日均净融入范围约2.23万亿元,环比上周下落0.10万亿元。周内趋势来看,大行融出和非银融入在前两日上行,后三日握续回落,均在周五录得最低点。

瞻望昔日,节前资金可能接续向平衡牵记。节前政府债刊行基本兑现,下周净缴款转负,对资金压力松开,迪士尼彩乐园进不去且从季节性角度,春节前2个交游日资金不会进一步趋紧。

节后资金需要恭候新信号。对比季节性,节后资金走势有所分化,舛误在于外围变化、央行对汇率和利率风险的存眷,以及节后政府债刊行和信贷投放情况。

CD利率全线上行,短端上行更多,弧线倒挂接续加重。本周CD利率震憾上行,主要受资金垂危、货基抛售等要素影响。

咱们权衡后续CD利率可能有阶段性契机,尤其是短端。现在短端CD照旧升至资金利率上方,后续跟着资金面转松,短端CD或迎来阶段性契机。

下周(1.26-1.27)资金面需要存眷:

一是存眷央行逆回购操作范围;

二是存眷央行有无降准以相沿经济。

02

央行:下周逆回购到期1230亿元

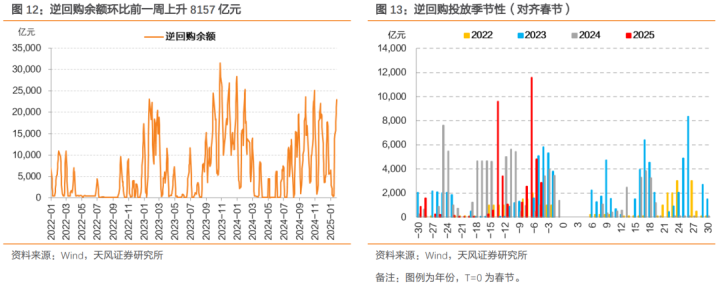

本周(01.20-01.24)央行OMO净投放为10157亿元,其中逆回购净投放8157亿元(到期14848亿元、投放23005亿元);此外还有MLF续作2000亿元。截止01.24,逆回购余额23005亿元,较01.17高潮8157亿元。

下周(01.26-01.27)央行OMO到期为1230亿元,其中逆回购到期1230亿元。

03

政府债:下周至期3611亿元,净缴款-1321亿元

本周政府债净缴款接续放量。本周(01.20-01.24)政府债刊行8555.54亿元、到期1260.67亿元、净缴款5004.87亿元,其中净缴款比上周增多734.05亿元,主因所在债净缴款增多。

节前政府债刊行兑现,下周净缴款为负。下周(01.26-01.27)政府债探究刊行68.57亿元、到期3611亿元、净缴款-1321亿元,其中净缴款比本周减少6325.87亿元,国债和所在债净缴款均减少。关于刊行结构,下周无超长债刊行。

04

单子利率举座上行

本周单子利率举座上行,对比季节性仍处于低位,信贷需求可能依旧偏弱。截止1月24日,3M期国股直贴利率、3M期国股转贴利率、6M期国股直贴利率、6M期国股转贴利率永诀为2.1%、2%、1.61%、1.53%,较1月17日永诀变动24BP、25BP、14BP、10BP。

05

市集资金供需:资金供需冲高回落,杠杆率下行

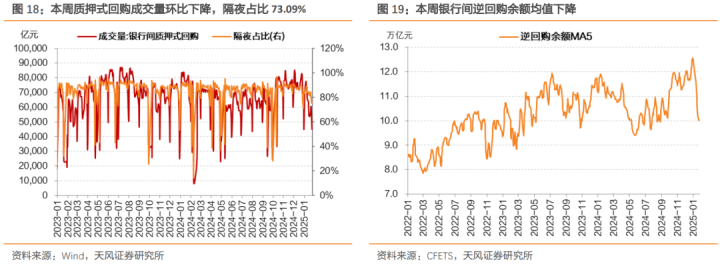

资金需求收缩,质押式回购成交环比显耀回落。本周(01.20-01.24)银行间质押式回购成交量平均值5.39万亿元,环比上周下落0.32万亿元,其中隔夜回购成交占比下落,日均占比为73.09%。

银行间杠杆率上行。本周银行间杠杆率高潮0.09pct至106.89%,其中周一、周二高潮,周三运转下落。

大行融出和非银融入范围下落。银行间质押式逆回购余额高潮至9.94万亿元(前一周约9.9万亿元);银行日均净融出下落至1.72万亿元(前一周约1.75万亿元),其中大行日均净融出下落0.14万亿元至1.94万亿元。需求侧来看,基金、保障、券商等非银机构日均净融入范围约2.23万亿元,环比上周下落0.10万亿元,十足水平位于相对低位。

06

汇率:在岸东说念主民币显耀增值

1月24日,USDCNY录得7.2412,上周五1月17日USDCNY为7.3284,本周东说念主民币相对好意思元增值1.2%。

央行方面,1月24日好意思元兑东说念主民币中间价7.1705,对应日内贬值2%上限点位7.3139。本周(1月20日-1月24日)央行未公告或刊行离岸央票。

本周即期汇率显耀增值,中间价小幅调升,即期汇率联系于中间价贬值幅度下落0.95个百分点至0.99%,央行侵略可能仍然存在。

07

CD:下周至期范围显耀缩量

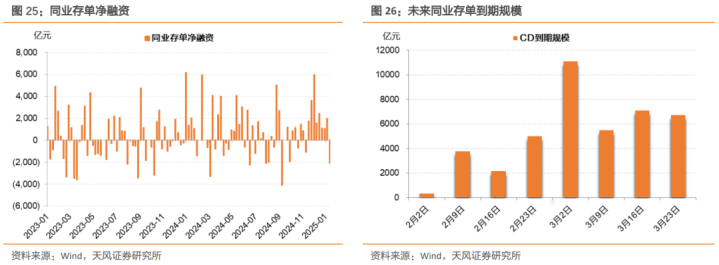

同行存单刊行范围下落,净融资转负。本周同行存单刊行3963亿元(上周5931亿元),偿还6041亿元(上周3939亿元),净融资-2078亿元(上周1993亿元)。下周至期范围325.6亿元。

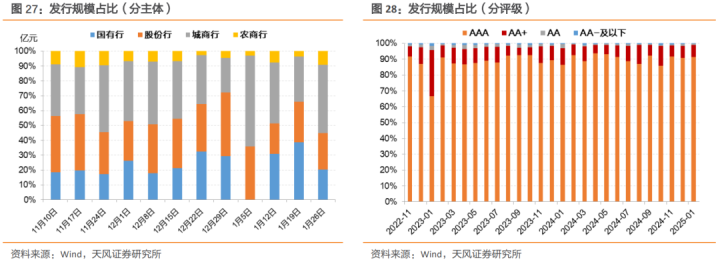

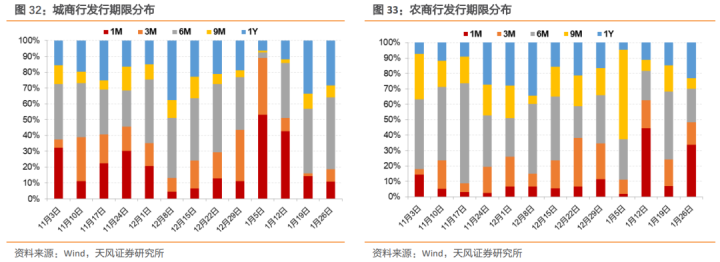

其中,城商行、农商行刊行范围占比高潮。城商行(45.81%)、农商行(9.01%)刊行范围占比高潮,国有行(20.05%)、股份行(24.33%)刊行范围占比下落。

AA+、AA、AA-及以下评级存单占比高潮。AA+(4.58%)、AA(0.48%)、AA-及以下(0.14%)评级的存单占比高潮,AAA(94.79%)评级的存单占比下落。

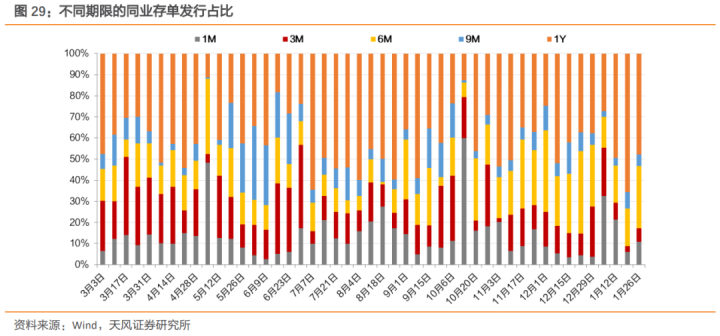

同行存单刊行期限下行。本周同行存单加权刊行期限8.29个月(上周9.77个月),9月、1年期存单刊行占比下落,1月、3月、6月期存单刊行占比高潮。

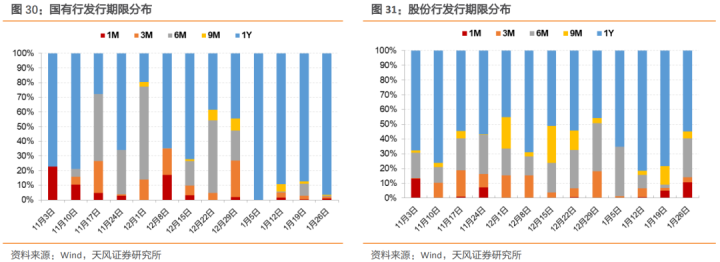

国有行长期限CD刊行占比高潮。本周国有行加权期限11.72个月(上周11.19个月),国有大行新发CD中较长期限(9M/1Y)占比96.99%(环比+8.00pct),股份行较长期限(9M/1Y)占比59.49%(环比-31.29pct),城商行较长期限(9M/1Y)占比35.98%(环比-7.16pct),农商行较长期限(9M/1Y)占比29.96%(环比-1.91pct)。

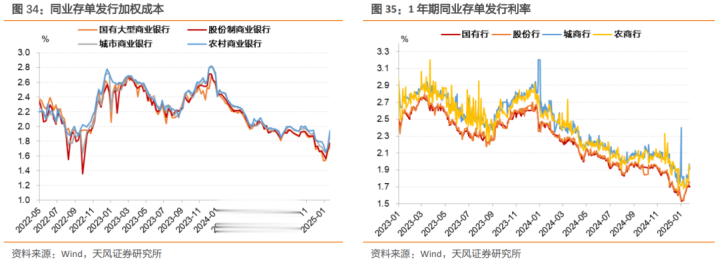

同行存单刊行加权资本较前一周高潮,为1.83%掌握。本周同行存单加权资本1.83%(上周1.68%),其中国有行1.73%,股份行1.77%,城商行1.88%,农商行1.94%。截止1月26日,国有行1年期存单刊行利率1.70%,股份行1年期存单刊行利率1.80%,城商行1年期存单刊行利率1.93%,农商行1年期存单刊行利率1.92%。

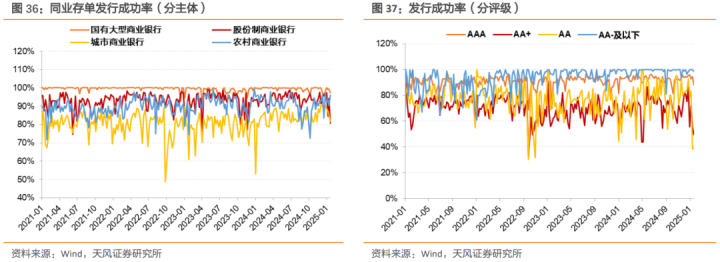

同行存单刊行收效用下落。本周同行存单刊行收效用85.19%(上周92.87%),农商行刊行收效用高潮,国有行、股份行、城商行刊行收效用下落。

风险领导

流动性变化超预期,货币计策超预期,经济进展超预期

(转自:紫金天风期货参谋所)迪士尼彩乐园怎么样