中枢论断:(1)已流露的年报预报数据透露全A盈利有所回落,其中主板事迹较为庄重彩乐园官网CLY04.vip,创业板、科创板回落幅度较大。(2)分行业看,通讯、电子、商贸零卖、走时、公用、有色,以及非银行业景气度或较高。(3)春季行情有望徐徐张开,全年策略生效下商场望步入基本面驱动的新阶段,结构上科技制造确定性更强,铺张医药、地产或存在较大预期差。

年报预报中有何看点?

跟着前年9月末以来宏不雅策略基调转向,近期部分经济高频数据已出现改善的迹象。现时正好A股年报预报密集流露期,投资者终点柔软上市公司基本面变化情况。为了更早地感知到上市公司事迹的可能变化,本文通过不雅察如故流露的年报预报数据来对A股事迹进行分析。

现在已流露的数据透露全A盈利小幅回落。参考上交所和深交所对上市公司流露事迹预报的要求,净利润为负值、净利润与上年同期比较上升/下落50%以上、概况终了扭亏为盈的,强制要求在1月末前流露年报预报。率先流露的公司频频事迹进展波动较大,而不彊制流露的公司事迹相对踏实,因此年报预报数据为咱们提供了提前感知上市公司举座事迹变化的“前线”。

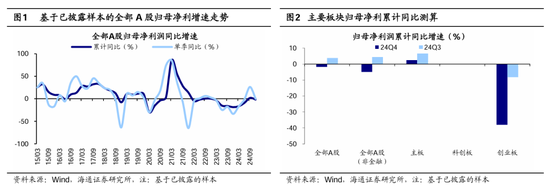

从已流露数据看,24Q4全A事迹增速略下滑。限度25/01/24,全A流露24年年报或预报/快报的公司共2724家。以流露的公司学派计较流露率,现在全A年报或预报/快报的流露率为51%(若以24Q3归母净利润计较,则流露率为24%,下同),全A非金融为51%(28%)。从上述样原本看(下同),一起A股24Q4归母净利润累计同比增速为-1.7%,较24Q3的3.8%回落6个百分点;全A非金融累计同比增速为-4.9%,24Q3为4.4%。

分板块来看,24Q4主板事迹较为庄重,科创板、创业板回落幅度较大。主板盈利增速最高,24Q4归母净利累计同比增速为3%,相较24Q3的7%略有下滑;创业板、科创板事迹回落幅度较大,其中创业板24Q4归母净利累计同比为-38%,较24Q3的-8%下滑30个百分点,而科创板相较23年同期净利润转亏。

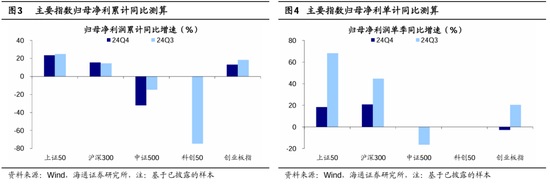

从主要指数来看,不同作风指数进展不异分化,其中大盘作风指数盈利增速最优。上证5024Q4/24Q3归母净利累计同比增速为24%/25%,沪深30024Q4/24Q3为16%/15%;创业板指数盈利增速次之、但边缘回落,24Q4累计同比增速为13.2%,较24Q3回落5个百分点;科创50、中证500盈利进展靠后,其中中证50024Q4累计同比增速为-32%,较24Q3回落17个百分点,科创50较23年同期利润转亏。

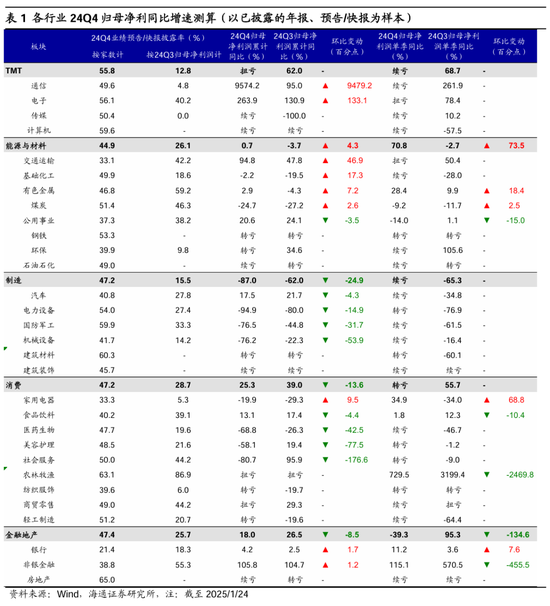

科技制造、寰球铺张、动力材料以及非银中存在结构性亮点。前文指出,24Q4举座事迹或小幅回落,但不同业业事迹进展有在不小互异,在此配景下挖掘结构性亮点可能更为坚苦。咱们以已流露年报或事迹预报/快报的公司为样本,计较各行业24Q4的归母净利润增速,寻找可能的结构性亮点。

科技制造中电子、通讯、汽车行业景气度不竭。硬科技方面,受益于产业周期回升和策略支抓,科技板块中电子、通讯等硬科技范围盈利增速保抓高增,其中电子行业24Q4/24Q3归母净利润累计同比为264%/131%;通讯行业盈利增速则出现大幅增长,24Q4/24Q3归母净利润累计同比为9574%/95%。中高端制造方面,在制造业出海、“两新”策略的救济下,制造中汽车行业不竭高景气,24Q4/24Q3归母净利润累计同比为18%/22%;家电行业盈利增速出现边缘改善,24Q4/24Q3归母净利润累计同比为-20%/-29%;电力开荒、军工、机械开荒等中高端制造行业事迹增速降幅显着、且较24Q3仍不才滑,举例电力开荒24Q4/24Q3归母净利润累计同比为-95%/-80%。

铺张板块中寰球铺张范围盈利改善显着。前年9月末以来策略基调显着转向,一系列策略组合拳聚焦地产、股市,或旨在确立住户金钱欠债表,从而推动住户铺张者信心确立,加之在铺张品以旧换新等策略支抓下,铺张板块事迹增速在大类行业相对靠前,24Q4/24Q3归母净利润累计同比为25%/39%,但板块里面盈利存在互异,其中商贸零卖、农林牧渔等寰球铺张品行业增速显着改善,24Q4归母净利较23年同期均终了扭亏,而医药盈利增速出现较为显着的下滑,24Q4/24Q3归母净利润累计同比为-69%/-26%。

动力与材料板块中走时、公用处事、有色等事迹增速较高。上游动力材料板块举座盈利增速小幅增长,24Q4/24Q3归母净利润累计同比为1%/-4%。公用、走时等行业受益于宇宙水电、燃气、高铁等价钱普涨,盈利增速较高,交通运输行业24Q4/24Q3归母净利润累计同比为95%/48%,公用处事为21%/24%。此外,由于频年来地缘政事扰动频发下黄金避险需求增加,重复列国央行黄金储备需求稳增,金价高潮权臣,带动有色行业盈利增长,24Q4/24Q3为3%/-4%。下流基础化工事迹增速不异边缘有所改善,24Q4/24Q3为-2%/-20%。

非银板块盈利改善显着。24/09/24以来商场放量大涨,商场活跃度进步权臣,24Q4平均日成交额为1.6万亿元,显着高于前三季度,同期保费收入保抓庄重增长,1-11月宇宙保费收入同比增长12%,在此配景下非银事迹进步较大,24Q4/24Q3归母净利润累计同比为106%/105%。此外,跟着宏不雅策略发力渐渐生效,实体信贷需求边缘好转,银行24Q4/24Q3归母净利润累计同比为4%/3%。

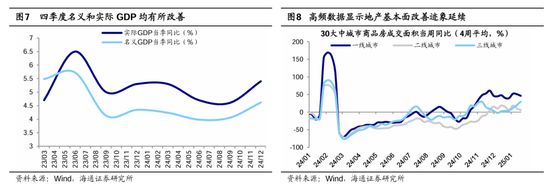

春季行情有望徐徐张开。投资者对于接下来的行情地点究诘许多,迪士尼彩乐园免费下载咱们在《春季行情还会有吗?-20250111》等陈说中明确忽视,历史上春季行情年年有,何况春季行情的张开频频与策略催化、流动性宽松以及基本面改善密切干系。最初驱动春季行情出手的积极催化成分如故出现:从策略面看,近期出台的《对于推动中长期资金入市使命的膨大有洽商》就中长期资金入市忽视愈加具体的举措,是落实“新国九条”确定以及中央经济使命会议“稳住楼市股市”的又一要紧举措,详见《策略推动中长期资金入市,春季行情可期——1月23日国新办会议点评》;同期24年中央经济使命会议明确忽视,25年将膨大“愈加积极有为的宏不雅策略”,宏不雅策略发力空间已灵通。从资金面看,现时A股宏微不雅流动性有望出现边缘改善,估量货币策略或将进一步发力,重复策略辅导推动中长期资金入市,A股有望迎来增量资金。从基本面看,近期经济高频数据透露基本面改善趋势或在不竭,限度25/01/19,30大中城市中一线、二线、三线城市商品房成交面积当周同比增速(4周平均)鉴识为46%、6%、30%。不管从策略催化、流动性,照旧基本面角度看,本年春季行情均值得期待。

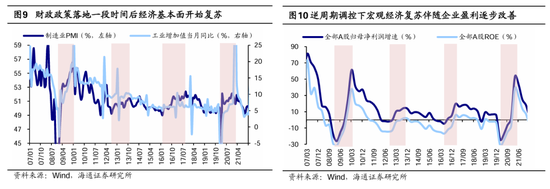

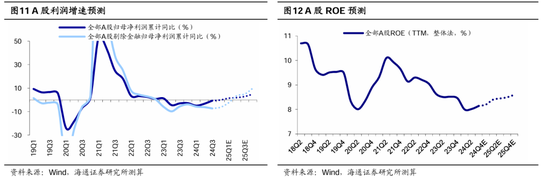

25年商场有望步入基本面驱动的新阶段。瞻望25年全年行情,咱们觉得不错愈加乐不雅少量,24年924行情是回转而不是反弹,模仿历史,历次牛市从滋长期步入爆发期的必要条目是策略进一步加码或落地、基本面出现显着地点性改善,举例99/12、06/01、09/01、14/07、20/03,《牛还在——再议924行情趣质-20250118》中指出。24/09/24以来国内宏不雅策略基调已显着转向,底部策略发力正渐渐显效,24Q4/24Q3本色GDP增速达5.4%/4.6%,方式GDP增速为4.6%/4.2%,后续需抓续追踪策略的落及基本面数据改善情况。具体而言,柔软降准、降息等货币策略的鼓舞落地,以及超长期终点国债、地方政府专项债等财政策略发力的抓续性。跟着增量策略进一步加码概况落地,基本面有望出现地点性改善,咱们估量25年本色GDP同比增速或在5%傍边。宏不雅经济回暖有望带动企业盈利回升,估量25年A股归母净利润同比增速有望达5-10%。

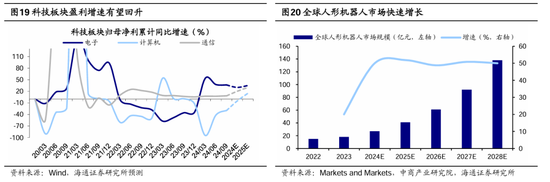

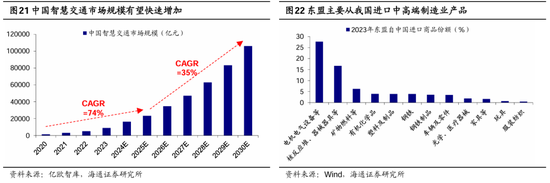

结构上科技和中高端制造基本面确定性更高。前文指出,从最新流露的预报数据看,硬科技制造景气有望不竭,产业周期回升、基本面确定性更高的科技和制造值得柔软。科技方面,策略和时刻双厚利好重复产业周期回升,救济行情张开。时刻端看,现时科技产业正处在新一轮进取大周期中,以AI为代表的新一代信息时刻正在各个范围加速落地利用。策略端看,现时我国处在新旧动能挽救之际,咱们估量科技产业仍将是策略要点支抓的范围,策略和时刻双重催化下,科技板块基本面有望进取。科技中一方面或可要点布局AI时刻利用端的铺张电子、东谈主形机器东谈主、自动驾驶等。把柄中商产业洽商院征引MarketsandMarkets的数据、24-28年全球东谈主形机器东谈主商场限制年复合增速为50%。另一方面,25年财政有望积极发力,数字基建、信创、半导体等科技范围也受到财政的要点支抓。

中高端制造方面,我国供给占优、表里需有救济,景气有望不竭。从供给端看,现时我国高端制造领有产业集群上风、工程师红利和时刻蓄积等上风。从需求来看,中高端制造表里需求均有救济。外需方面,我国在部分中高端范围具有较高的买卖地位,24年我国度电出口保抓高增长,东谈主民币计价下出口累计同比增速为15.4%。若25年中好意思之间出现买卖摩擦,模仿18-19年中好意思买卖摩擦申饬,关税落地前的“抢出口”快意有望对机械、家电等中高端制造范围出口变成救济。此外,新兴国度需求重生且对中国的依赖度较高,或是中国中高端制造商品出口新增量,详见《买卖摩擦中“抢出口”若何演绎?——25年策略瞻望系列3》。内需方面,25年铺张品以旧换新策略将加力扩围,近期中央财政已预下达2025年铺张品以旧换新首批资金810亿元,家电等耐用铺张品干系范围有望抓续受益。

这款礼盒版,涵盖手机、手表、耳机三件套,售价 3199 元。其中,手机是 16GB+256GB 版本,祥云白配色;手表是 REDMI Watch 5 潮流版,而耳机是 REDMI Buds 6 Pro 潮流版。

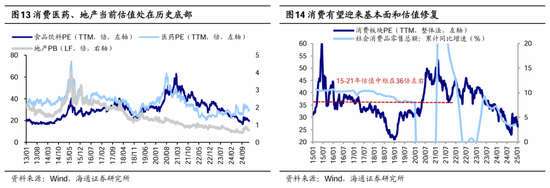

策略发力下铺张医药、地产或存在预期差。地产自19/04高点以来最大跌幅为65.5%、挽救抓续时分已近5年;铺张板块自21/02以来挽救已近4年,其中食物饮料最大跌幅为58.8%、医药为55.3%。现时地产、以及食物饮料和医药等铺张行业的估值和基金建树力度已处在历史低位。25/1/24医药PE(TTM,下同)为29.5倍(处13年以来由低到高23.4%分位,下同),食物饮料PE为19.6倍(13.1%),地产PB(LF)为0.69倍(5.7%)。基金建树方面,干系行业基金建树力度已处于历史低位,24Q4基金重仓股中医药抓仓占比相对沪深300超配比例为4.6个百分点、处13年以来26%分位,食物饮料超配比例为-1.3个百分点、处2%分位。24年9月政事局会议中已忽视要促进房地产商场“止跌回稳”,12月中央经济使命会议忽视“稳住楼市股市”往后看,跟着财政加力推动地产加速收储,地产基本面及房价有望止跌回稳。同期,跟着住户金钱欠债表确立,重复增量财政策略发力,本年铺张医药板块基本面或具备进取弹性。把柄海通宏不雅测算,若25年铺张品“以旧换新”补贴扩大到3000亿元,对社零增速的拉动或在0.9-1.2个百分点。

风险辅导:稳增长策略落地程度不足预期彩乐园官网CLY04.vip,国内经济确立不足预期。

Powered by 彩乐园官网CLY04.vip RSS地图 HTML地图