华源证券股份有限公司刘晓宁,查浩,邹佩轩近期对中国神华进行有计划并发布了有计划解释《四季度事迹闲隙落地无间看好恒久期属性》,赐与中国神华买入评级。

中国神华(601088)

投资重点:

事件:公司发布2024年岁迹预报。按中国企业司帐准则,瞻望2024年度终止包摄于本公司鼓舞的净利润为570亿元至600亿元,同比减少27亿元至加多3亿元,下落4.5%至增长0.5%。瞻望2024年度终止包摄于本公司鼓舞的扣除非经常性损益的净利润为585亿元至615亿元,同比减少44亿元至14亿元,下落7.0%至2.2%。

对比公司预估的扣非事迹与最终事迹,瞻望贸易外支拨大幅减少,钞票减值仍有计提。由于钞票减值亏损的界说是钞票将来现款流的现值小于刻下账面价值的部分,与计议手脚干系且触及对钞票将来计议情况的判断,因此等闲不视为“非经常性”损益。公司瞻望2024年归母净利润570-600亿元,扣非归母净利润为585-615亿元,由此不错初步推算公司2024年全年贸易外进出净额约-15亿元,而前三季度照旧证实贸易外进出净额约-6亿元,由此倒算四季度证实贸易外净支拨约9亿元(贸易外支拨-贸易外收入,下同),远小于2023年四季度的45亿元(主要系煤炭资源范畴专项整治)。关联词2023年四季度计提钞票减值损构怨信用减值亏损共计近40亿元,洽商到公司2024年四季度举座事迹,瞻望减值亏损仍有所计提。

从计议数据来看,公司2024年商品煤产量基本执平,瞻望经贸易绩举座褂讪。公司2024年累计终止商品煤产量3.271亿吨,同比增长0.8%,与上年同时大致执平。从前三季度事迹来看,公司煤炭销售价钱基本闲隙,洽商到公司长协比例较高,瞻望四季度经贸易绩举座褂讪。

发布2025-2027年度鼓舞答复计算打算的公告,提高分成快活下限,迪士尼彩乐园开代理擢升大小鼓舞利益一致性。

公司近日发布公告,建议2025-2027年度时辰每年以现款形势分拨的利润不少于当年公司终止的包摄于鼓舞的净利润的65%。该快活较2022-2024年度提高5个百分点。洽商到公司2022-2023年度实质分成率分散为72.8%、75.2%,均高于快活值,瞻望这次快活对实质分成影响有限。关联词快活擢升了分成下限,有助于减幼年鼓舞对大小鼓舞利益一致性的担忧。

完成杭锦动力收购,扩大煤炭产能。公司近日公告国度动力集团将所执有的杭锦动力100%股权转让给公司,转让对价为东说念主民币8.53亿元。交往触及煤炭保有资源量38.41亿吨(评估哄骗口径,下同)、可采储量20.87亿吨。交往完成后,公司煤炭产能将共计加多2570万吨/年,含在建产能1000万吨/年。国度动力集团快活,杭锦动力2024年9-12月及2025-2029年度扣非归母净利润累计不低于3.83亿元。

盈利预测与评级:咱们瞻望公司2024-2026年归母净利润为596.6、610.6和621.1亿元,对应PE13、13和13倍。咱们以为非永续钞票的估值对久期长度的敏锐性极高,而无论是从实体基本面照旧从财务报表来看,公司对煤炭行业举座需求波动的回击才气皆远高于行业平均水平,市集并莫得赐与公司的恒久期属性充分订价,看护“买入”评级。

风险教唆:煤价波动超出预期,新动力转型速率加速,储能技巧关键冲突。

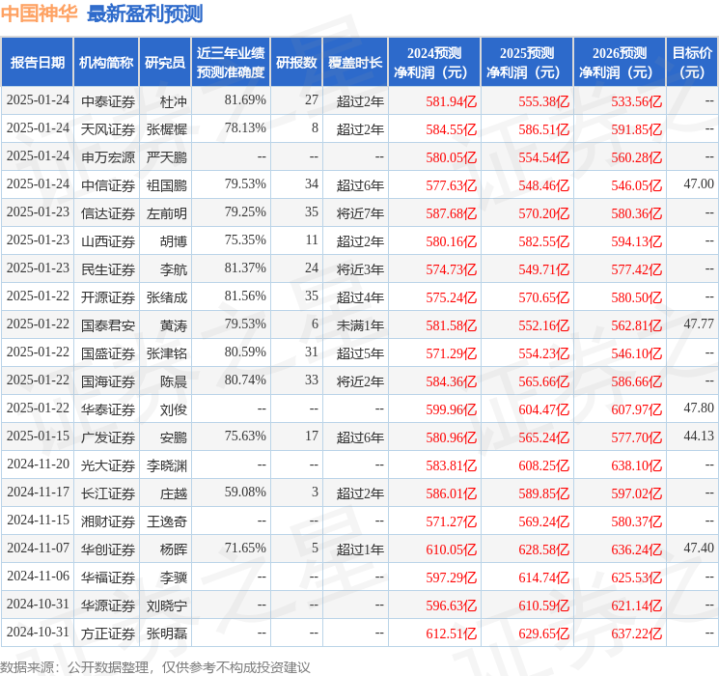

证券之星数据中心证据近三年发布的研报数据谋划,中泰证券杜冲有计划员团队对该股有计划较为深远,近三年预测准确度均值高达81.69%,其预测2024年度包摄净利润为盈利581.94亿,证据现价换算的预测PE为13.34。

最新盈利预测明细如下:

该股最近90天内共有27家机构给出评级,买入评级19家,增执评级7家,中性评级1家;畴昔90天内机构倡导均价为46.43。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号)彩娱乐(中国)官方网站-CYL555.vip,不组成投资建议。